网贷司法诉讼判决中,最重要的判决考量因素是——网贷平台究竟是不是借款人?如果是,那通常出借人要求平台还本付息的诉求就会被法院支持;如果不是,那出借人起诉则不被法院支持。而判定网贷平台究竟是不是借款人,一方面要看当出借人和平台签定的是中介协议还是借款协议,另一方面也要看当初出借人出借资金的具体走向,是通过存管账户直接转账给借款人,还是进了平台的资金池账户。

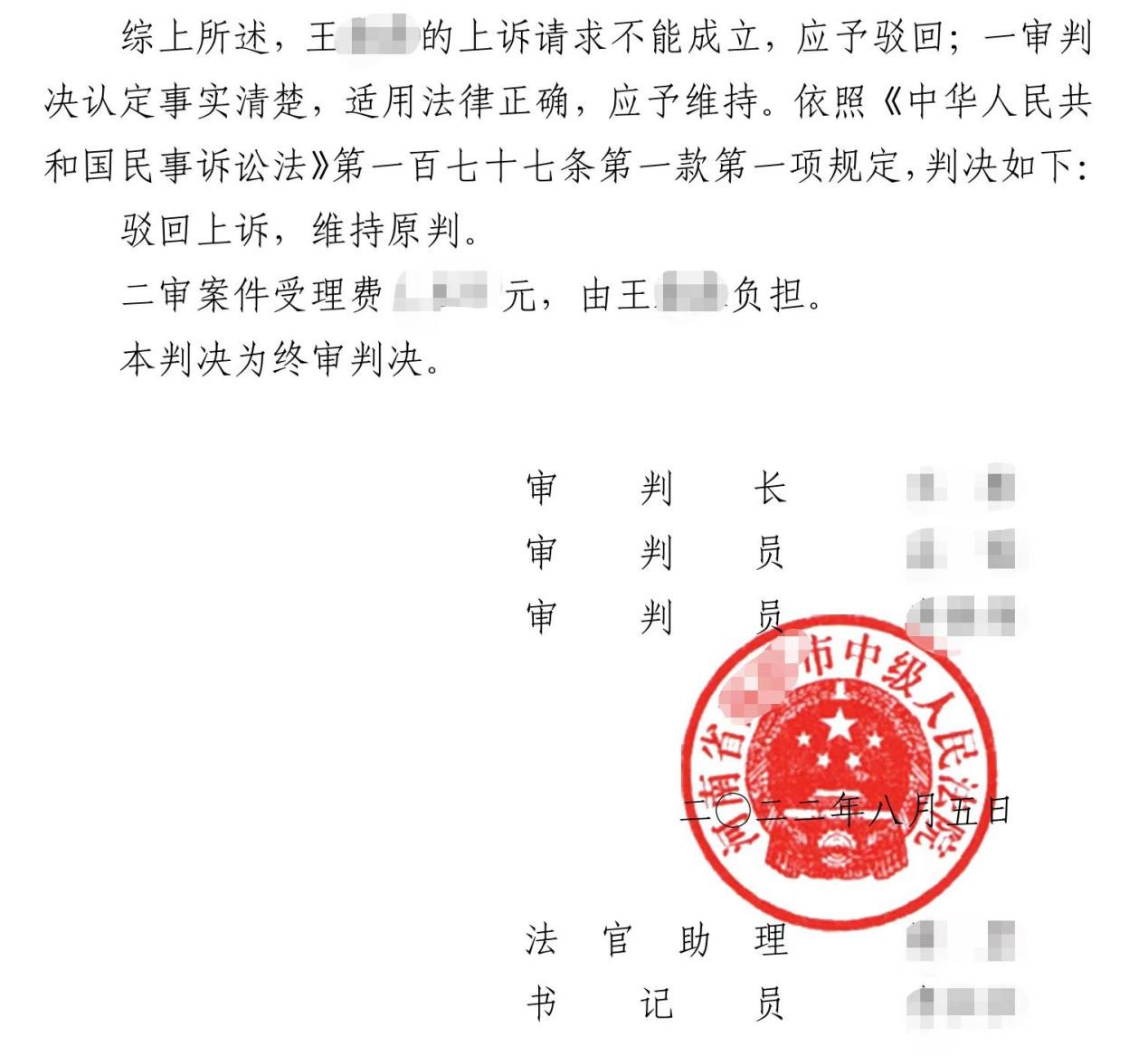

最近,河南某中院的一例出借人起诉平台的终审判决就非常典型,对网贷诉讼类案件具有较强的判例参考性。河南某地网贷出借人王某某起诉北京玖富普惠信息技术有限公司,要求法院判决玖富普惠偿还出借本息,并承担诉讼费用。一审法院判决出借人王某某败诉,二审中院终审维持一审判决,驳回出借人诉讼请求,案件受理费由出借人承担。

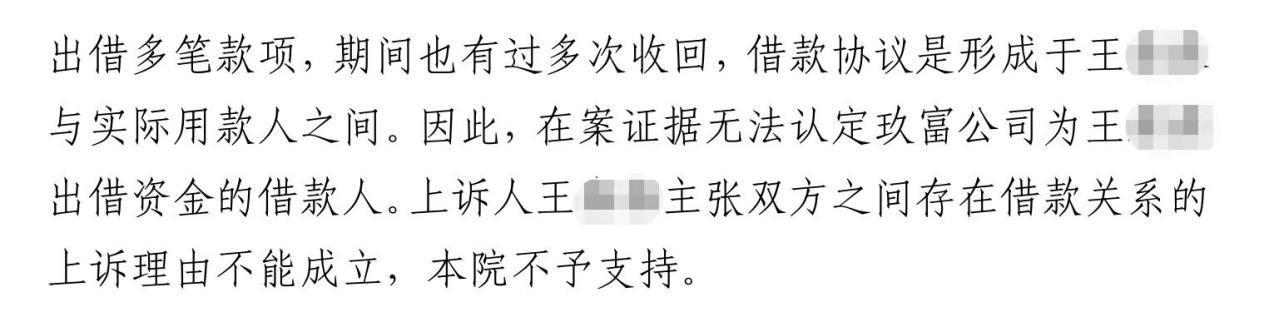

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》规定:借贷双方通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,人民法院不予支持。经法院审理认定,出借协议形成于出借人与实际用款人之间,在案证据无法认定玖富公司为出借资金的借款人,玖富普惠仅提供信息中介服务。

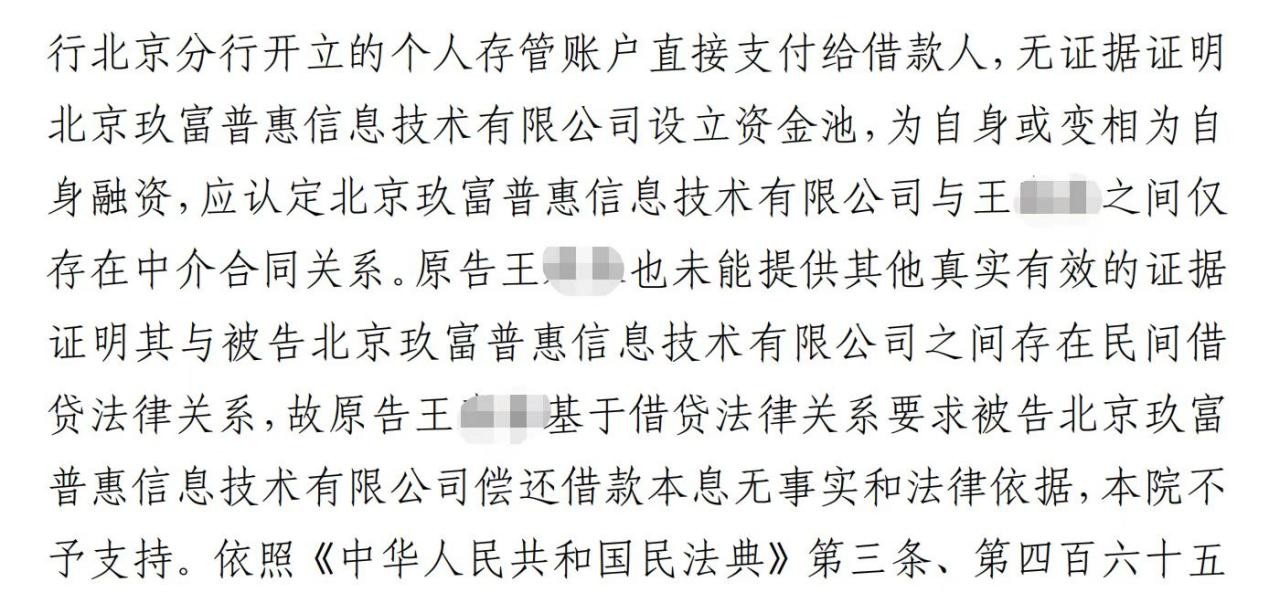

法院判决书对出借人资金走向的事实有明确认定——“上诉人王某某提供的借款均通过其在某行开立的个人存管账户直接支付给借款人,无证据证明北京玖富普惠信息技术有限公司设立资金池,为自身或变相为自身融资。”由此可见,玖富普惠平台并不是出借人和借款人之间债权债务关系的当事人,网贷出借人的钱是经存管账户直接借给了借款人。

既然钱是借给了借款人,那出借人是否可以起诉网贷信息中介平台呢?法律从业者介绍,在民间借贷纠纷中,“起诉谁”要看有无担保。在有担保的情况下,被告的确定分成两种情形:如果是连带担保,可以在债务人和担保人中任选一个作为被告,或者两个都告;如果是一般担保,只能以债务人为被告或者两个都告(一般担保的保证人有先诉抗辩权)。

像本案中,出借人王某某和玖富普惠并未签定相关担保协议,玖富公司并非保证人或连带责任人,既不存在连带担保责任,也不存在一般担保责任。因此,出借人王某某以借款协议作为上诉依据时,正确的起诉对象应该是出借资金的获取方,也就是借款人,而不是作为网贷信息中介的玖富普惠平台,平台不承担还款责任。因此,上述法院终审判决出借人败诉。

URL:https://zhuanlan.zhihu.com/p/562430226

来源于:知乎日报

作者:王菲_BJ010 责任编辑:王菲_BJ010

海报分享

海报分享