药明生物下调业绩预期股价受挫 CXO行业为何步入“阵痛期”

|

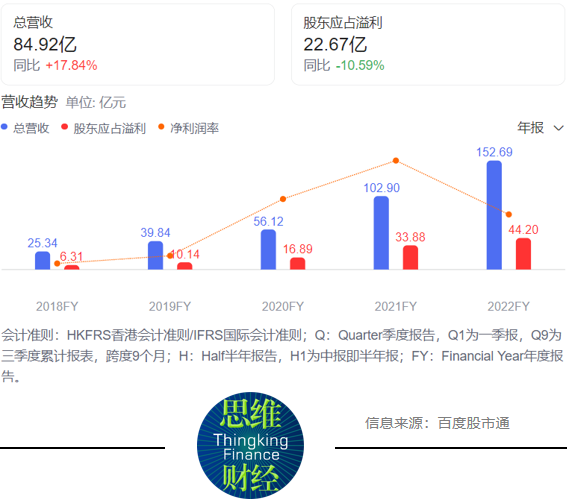

《投资者网》谢莹洁 12月14日,药明生物技术有限公司(以下简称“药明生物”,02269.HK)宣布,已累计回购金额1.85亿港元,这一举动暂时止住了下跌势头。在此前公司股价遭遇断崖式下跌,一度临时停牌。 作为全球生物大分子CXO(医药外包服务)龙头企业,药明生物近年受益于新冠相关项目大增,业绩超高速增长。但随着行业竞争日趋激烈,公司经营正面临多重挑战。 12月4日,其将2023年全年收入增速从预期增长30%下调到增长10%,净利润将同比下降到个位数。有券商认为目前正在产能爬坡阶段,短期内或有影响,长远前景可观,但也有观点认为,当前医药行业投融资数据暂时未见好转,市场对行业景气度仍存忧虑,公司仍面临潜在风险。 下调业绩预期 公开资料显示,药明生物成立于2010年,公司业务包括生物新药发现、生物新药开发、生物检测以及GMP生产。2017年,药明生物正式在香港交易所上市。 生物药开发过程包括药物发现、临床前开发、临床开发以及商业化生产等环节,在产业链分工中,这些环节均有对应外包服务,主要包括CRO(合同研究组织),CDMO(合同研究生产组织)、CMO(合同生产组织)等,药明生物的业务模式则是一体化平台CRDMO。 伴随中国生物医药产业发展,CDMO业务不断扩大,咨询公司弗若斯特沙利文预计,我国CDMO行业显现出高于全球水平的快速增长,中国CDMO市场占比全球市场比重逐年增长,预计2025年之后将占据全球市场的五分之一。 在此背景下,药明生物不断加快扩张步伐。目前,公司在无锡、上海、爱尔兰等地拥有研发生产基地和一体化研发服务中心。目前,药明生物的营收主要来自于海外市场,其中北美地区是药明生物最大的市场,占总收入的55.6%。 公司还在加大海外基地的部署。公司预计,2026年时全球产能将达到58万升,较2022年增长约30万升,大部分布局都在海外。 不断扩张之下,药明生物业绩压力有所增加。最新业绩调整公告显示,受生物技术融资影响,行业在未来两年预期个位数增长。今年其在达成行业2倍增速的情况下,业务表现或将不及预期。并将2023年全年收入增速从预期增长30%下调到增长10%,净利润将同比下降到个位数。 在此之前,药明生物2023年业绩目标是收入增长30%,而年初设立该业绩目标的基础是假设行业增长15%。 影响收入的原因包括,生物技术融资放缓导致新增项目减少、重磅药生产业务收入延期等。新冠收入快速降低但去年同期业绩基数高,也制约收入增速。扣除新冠项目,药明生物仍预期2023年增长逾36%。 药明生物表示,全球基地的产能爬坡导致2023年毛利亏损1亿美元;新产能爬坡、以及收入增速放缓均将导致公司利润下降。“2023年的毛利率和增速最具挑战,但在未来几年预期毛利率和增速将持续恢复增长:预计2024年稳健增长,2025年及以后恢复强劲增长。” 业务存在结构性亮点 药明生物近年受益于新冠相关项目大增,业绩超高速增长。2018年至2022年,药明生物营收分别为25.34亿元、39.84亿元、56.12亿元、102.9亿元、152.7亿元,净利润分别为6.31亿元、10.14亿元、16.89亿元、33.88亿元、44.2亿元

随着全球新冠疫情缓和,相关药物和疫苗的产量大幅下降。2022年全球医疗投融资下滑35.53%,跌幅显著。生物医药产业链上游,也受到行业开支缩减的直接冲击。 而另一面,行业竞争也愈发激烈。除药明生物外,主要公司还包括金斯瑞、三生国健、苏桥生物等,此外海外CDMO巨头勃林格殷格翰、龙沙、默克等也纷纷加码中国业务。 药明生物坦言:“在下行周期中公司2023年目标新增120个项目显然过于激进”。由于生物技术融资放缓导致新增项目减少,药明生物表示,比去年减少40个新项目,意味着收入减少约3亿美元。 部分业务板块有结构性亮点。药明生物表示,其偶联药市场份额不断攀升,2023年与2024年预期收入增长区间分别为70%至75%和60%至65%。药明生物子公司药明合联(02268.HK)承担以ADC为代表的偶联药物业务,分拆后于11月17日在港交所上市。 抗体偶联药物是近年来肿瘤靶向治疗的新兴疗法,是一种将具有肿瘤细胞杀伤力的小分子药物偶联至单克隆抗体上产生的复杂药物。 值得注意的是,自药明生物上市后,原大股东Biologics Holdings便持续减持公司股权。公开数据显示,2017年至今,Biologics Holdings对药明生物进行了13次配售减持,这使得其持股比例从上市初的75.43%一路骤降至13.82%,减持套现金额约为773亿港元,并且已经不再是控股股东。 2023年年初至今,药明生物总市值从年初的2526.82亿港元下降至1254亿港元,较最高时超5300亿港元跌去约三分之二;股价从年初的77.4港元/股下滑至29港元/股。

行业迎来阵痛期 随着药明生物跌跌不休,同属CXO赛道的上市公司股价承压。无论是业务侧重大分子生物药还是小分子化学药领域,近期普遍表现不佳。 12月4日以来,药明康德(603259.SH)累计下滑11.6%。另一家曾因获新冠口服药订单而业绩高增的小分子CDMO凯莱英(002821.SZ)下滑14.27%。 另一行业龙头康龙化成(300753.SZ)累计下滑10.47%,泰格医药(300347.SZ)下滑13.71%,昭衍新药(306127.SH)下滑10.62%。 跌幅较大的CXO还包括,九洲药业(603456.SH)累计跌11%,美迪西(688202.SH)与皓元医药(688131.SH)跌近10%、博腾股份(300363.SZ)跌超11%。 资本市场神经敏感,这已非药明生物年内第一次因业绩预期不佳遭遇资金抛售。 6月20日,药明生物首席执行官陈智胜在投资者开放日上透露的新签项目数,因该数据低于去年同期,药明生物曾单日大跌超17%,多家CXO跟跌。 彼时有消息传出,截至5月底,药明生物共有25个新签项目,而其去年同期新增项目数为47个。 拉长时间线来看,药明生物早在去年就走了下坡路,2020年至2022年,药明生物新增项目数量分别为103个、156个、120个,今年以来该指标为91个(截至11月30日)。 CXO板块的业绩根基在于医药研发的持续投入,但随着全球医疗健康融资和研发投入下滑、新冠疫情需求消失,以及海外同行“崛起”,行业迎来了阵痛期。 太平洋证券近日研报称,2023年10月,医疗健康领域全球、国内融资额及事件数环比下滑。10月,全球范围内投融资事件数环比减少9%,融资总额环比减少19%;国内融资事件数(不包括IPO、定向增发等),同比减少26%,环比减少26%;披露融资总额同比减少17%,环比减少24%。 “短期看行业景气下滑,公司成长性受损。由于固定成本、新增产能等间接成本短期无法灵活调控,对毛利率及利润增长的影响更为明显。长期看,CDMO行业分化明显,有望快速实现供给出清。”浙商证券最新研报指出。 参考在手项目数量、管线结构、产能投放节奏,浙商证券预测药明生物2023-2025年实现收入分别是167.75亿元、188.83亿元及243.21亿元,同比分别增长9.9%、12.6%及28.8%;经调整净利润47.89亿元、56.28亿元及77.08亿元,同比分别增长-5.2%、17.5%及38.7%。(思维财经出品)■ 责任编辑:共工社 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享