新能源产业链众生相:有人全球销冠,有人风雨飘摇

|

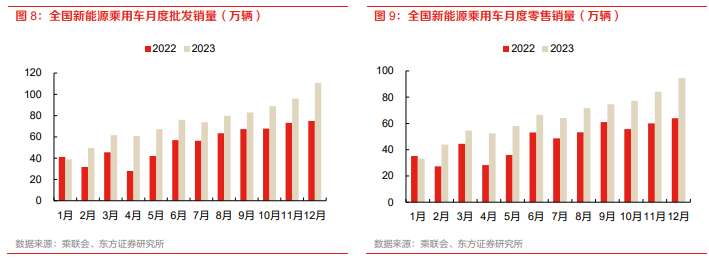

《投资者网》吴微 中国成为全球最大汽车出口国,是2023年让国人长面子的事。据中国汽车工业协会统计,2023年中国汽车整车出口491万辆,同比增长57.9%。其中,新能源汽车出口120.3万辆,同比增长77.6%。以新能源汽车为引擎,中国汽车出口首次超过日本跃居世界首位。 与国内汽车销量、出口量持续走高不匹配的是,受前期预期过于乐观影响,此前新能源产业链上的企业普遍存在估值过高的情况,虽然2023年部分企业的收入与盈利依旧保持了高增长,但这些公司的股价表现却并不理想。 2023年锂电池领域的王者宁德时代(300750.SZ)全年公司的股价就出现了25%左右的下跌,公司的市值也已跌破万亿元。整车厂商比亚迪(002594.SZ),虽然公司的收入与净利润均保持了此前的高增长,但受问界、小米汽车等竞争对手强势入局的影响,2023年比亚迪的股价出现了回调。 相较于已上市的公司,受碳酸锂、氢氧化锂等锂电池原材料价格下跌及行业估值整体回调影响,拟上市的新能源企业则更加迷茫。此前备受一级市场追捧的蜂巢能源科技股份有限公司(下称“蜂巢能源”),在提交招股书一年多后悄然撤回了资料。 市场预期下降,碳酸锂、氢氧化锂价格持续走低,新的市场环境下,2023年新能源产业链上的企业过得怎么样呢? 行业分化的整车厂 整体上,2023年整车厂的日子并不好过。但国产汽车行业在新能源方面有着先发与规模优势,因此比亚迪等新能源汽车在国际上得到了认可,巨大海外市场推动下,中国一举超越了日本,成为全球第一大汽车出口国。

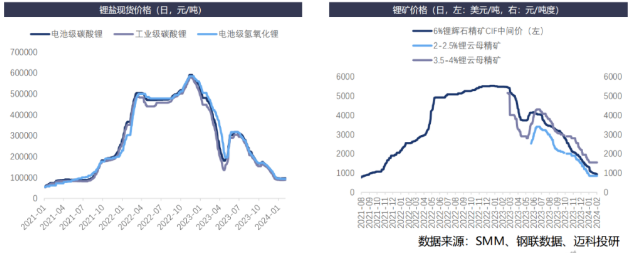

巨大出口需求推动下,多数成熟的车企还能保持收入和利润的稳定增长。如备受市场及消费者追捧的比亚迪,2023年上半年实现境外收入644.1亿元,较2022年同期的 333.亿元相比增长了92.96%;2023年前三季度公司的收入较2022年同期相比也有57.75%的增长。 得益于碳酸锂、氢氧化锂等锂电池原材料价格的回调,此前下游企业为锂矿公司打工的行业格局被打破,整车企业的利润空间有所提升。据比亚迪披露,2023年全年公司实现净利润290亿元-310亿元之间,同比增长74.46%-86.49%。无独有偶,造车新势力中的理想汽车(02015.HK),2023年上半年在公司收入同比增长159.31%的情况下,净利润出现了612.51%的增长。 当然,随着行业竞争的加剧,并非所以的整车厂都能吃到新能源市场增长的红利。2023年合资车企广汽集团(601238.SH)、上汽集团(600104)SH)等受燃油车销量不佳影响,公司的净利润出现了不同程度的下滑。 受华为、小米等科技公司强势入局新能源汽车行业冲击,竞争日益激烈的新能源市场中,智能技术或车型定位上特色不明显的蔚来(09866.HK)、小鹏汽车(09868.HK)等造车新势力,2023年来公司的收入与利润较此前相比均出现了不同程度的下滑。高合汽车、威马汽车等未能顺利上市获得新融资的车企,2023年更是出现了生存危机。 虽然2023年国内新能源汽车销量依旧保持了高增长,但随着补贴的逐步退出及华为、小米等科技公司强势入局,市场的竞争越来越激烈。长安汽车总裁王俊在接受《经济日报》采访时预测,随着市场竞争强度的增加,新能源汽车行业集中度会快速提升,未来在剩下的126个品牌中,TOP10车企会占85%以上的份额,剩下的116个品牌分享剩下的15%份额,大部分车企会关停并转,汽车行业正在迎来大洗牌。 增收难增利的电池厂 2023年碳酸锂、氢氧化锂等锂电池原材料价格大幅回调,对新能源产业链产生了深远的影响。受终端增长预期减弱及供需平衡被打破影响,碳酸锂、氢氧化锂等锂盐价格已从最高的60万元/吨的高值回调至目前的10万元/吨附近,跌幅超过80%。 据了解,此前锂盐价格快速上涨时,正极材料、电解液等新能源产业链中的企业为了控制公司的成本普遍与锂矿企业签署了保价协议,以约定的价格从锂矿企业处购买原材料;此情况下,随着锂盐价格的下跌,锂电池终端售价有所下降,锂电池及上游企业需要消化锂盐价格倒挂所产生的成本。

如行业龙头宁德时代,2023年公司的收入依旧保持了增长,但其净利润增速较此前相比却有了明显的放缓。据宁德时代披露,2023年公司的净利润为425亿元-450亿元,同比增长了38.31%-48.07%,而2021年、2023年宁德时代的净利润分别同比增长了185.34%和92.89%。 除了要消化锂盐价格倒挂所产生的成本外,此前动力电池企业新建的产能在这几年陆续投产,行业竞争因此加剧。与2022年同期相比,2023年前三季度宁德时代、国轩高科(002074.SZ)等动力电池企业的收入增速均有不同程度的下滑;在2022年前三季度收入同比增长186.72%的情况下,2023年前三季度宁德时代的收入同比仅增长了40.1%。 为了消化新建的产能,中小锂电池企业开始布局储能领域,但随着钠离子电池的入局,目前储能领域的业务也不好做。据高工产业研究院预测,2024年,中国新型储能市场整体将供大于求,系统集成较电芯环节竞争更为残酷,50%以上的储能系统企业(含大储系统、工商储系统、户储系统等企业)将被淘汰出局,前十名储能系统集成商将瓜分八成以上市场份额。 被压榨的材料厂 相较于行业集中度较高的电池厂以及早已通过并购获得大量优质矿源的锂矿厂,正极材料、电解液乃至于负极材料,这些企业在产业链中的议价能力较弱;尤其是其中的正极材料企业,因与锂矿企业的保价订单影响,正极材料企业受锂盐价格倒挂的影响最大。 如德方纳米(300769.SZ)在2023年前三季度公司收入同比仅下降0.76%的情况下,受锂盐价格倒挂所产生的存货减值计提影响,2023年前三季度德方纳米出现了9.96亿元的亏损,净利润同比下降了154.5%;据德方纳米披露,2023年公司的亏损将在14亿元-16.5亿元之间,较2022年盈利23.8亿元相比下降了158.82%-169.32%。 同样需要使用到锂盐的电解液企业天赐材料(002709.SZ)、多氟多(002407.SZ)等,2023年来公司的净利润也出现了不同程度的下降。 动力电池企业为了保障公司的利润,也对负极材料企业的利润空间进行了压缩。璞泰来(603659.SH)2022年公司50%左右的收入由负极材料提供,而与2022年公司35.66%的综合毛利率相比,2023年前三季度璞泰来的综合毛利率已下降至31.85%。受毛利率下降影响,在2023年上半年公司收入同比增长2.4%的情况下,璞泰来的净利润却出现了28.35%下滑。 上下游企业较为强势、新玩家陆续入局,虽然锂盐价格倒挂的风险已在2023年得到释放,但在碳酸锂、氢氧化锂等锂盐价格企稳之前,正极材料、电解液、负极材料等锂电池上游材料厂的经营压力或会继续存在。 风光不再的锂矿厂 碳酸锂、氢氧化锂等锂盐价格下跌,受到影响最大的行业无疑是锂矿企业。2023年前三季度,天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)、盐湖股份(000792.SZ)等锂矿行业的头部企业,其净利润均出现了50%左右的下跌。 2023年前三季度,天齐锂业、赣锋锂业、盐湖股份等锂矿企业中,除了天齐锂业的收入有35.52%的增长外,赣锋锂业、盐湖股份的收入分别较2022年同期下降了6.99%和32.93%。据天齐锂业、赣锋锂业披露,2023年天齐锂业、赣锋锂业的净利润将分别出现62.90%-72.56%和79.52% 责任编辑:共工社 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享