相差23.8亿元幕后:今世缘要把陶坛“玩”出花儿了

|

江苏今世缘酒业(603369.SH)的陶坛储能,未来到底有多大?这个陶坛储能,“适配”今世缘的品牌、产能尤其销售吗? 如此重要的储能指标,今世缘高层在对外表述时为何前后不一?到底是“仅次于茅台”,还是让茅台也只能拱手为敬? 同一个项目,今世缘公告的投资额与环评文件所示,为何相差23.8亿元之多? 一、新增“21万吨陶坛”

白酒行业常说:酒需三分酿,七分藏。 而用陶坛储酒,因其对新酒的催陈老熟,效果明显,则被业内公认为最佳贮存方式。 据公开资料,营收740亿元的五粮液,陶坛储存能力目前已达30万吨; 营收达300亿元的洋河股份,有着白酒行业单体规模最大的陶坛储酒库区; 营收突破200亿元的郎酒,宣称有“全球最大”的露天陶坛酒库; 而茅台要的陶坛,不许有一个结节。曾有文章说,整个白酒行业中茅台的陶坛酒库“面积最大”…… 如今还奋斗在百亿营收路上的今世缘,也盯上了陶坛储酒。 该公司掌门人顾祥悦的胃口很大,他公开表示——未来今世缘陶坛储能达到50万吨,“将仅次于茅台”。

看上去,这似乎也远远甩了五粮液们一条街! 地处淮河岸边涟水县高沟镇的今世缘,其前身为江苏淮安的高沟酒厂。 2023年前三季度,今世缘实现营收83.63亿元、净利润26.36亿元。 这一切,还是在销售费用层面近年来毫不手软的情况下取得的。 但今世缘依然面临存货高企的挑战。今年前三季度存货超40亿,创下历史最高峰。 “未来三年,是今世缘发展最关键的三年。” 2023年的多次内部会议里,55岁的顾祥悦反复强调着这句话。 不出意外的话,到2026年底,今世缘的“智能化酿酒陈贮中心项目”,将为公司新增3.8万吨原酒年产能、21万吨陶坛库储量等。

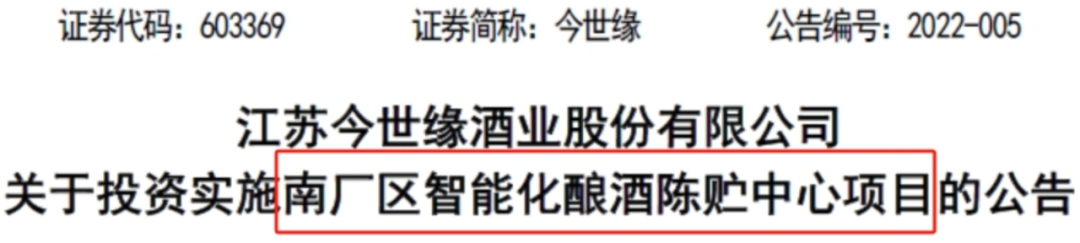

这里,请各位特别注意下将要新增的“21万吨陶坛”,后文还会提及。 眼下,在今世缘南厂区,工人们正热火朝天地建设着这个投资近百亿的大项目。 更准确地说,这个“预计总投资”约90.8亿元的项目。 这些数据,不是胡编乱造的,它们就写在今世缘2022年2月发布的公告上。

只是,你知道今世缘从2014年上市到2022年,这九年,总共赚了多少钱吗? 金哥掐指算了下,净利润合计不超过117亿元。 因此,外界不乏认为今世缘“激进”,更有投资者担心步子迈得太大,容易扯着蛋。 然而,就是这样一个众目所瞩的项目,却首先让公众看到了今世缘在陶坛储能上的“凌乱”。 二、两个5万吨陶坛库

顾祥悦发表今世缘50万吨的陶坛储能“将仅次于茅台”的言论,时间是2023年4月。

在南京,由今世缘冠名的“苏商先进制造业发展峰会”上。 而2023年年初,顾祥悦当选“淮安年度经济人物”时,他表示:今世缘“智能化酿酒陈贮中心项目”建成后,“陶坛库容31万立方米”。 一会儿50万,一会儿31万,让人傻傻分不清。 有必要先八一八:2022年之前,今世缘到底有多少陶坛储能? 据今世缘2014年上市招股书透露,该公司的半成品酒包括自产基酒、外购基酒等,全部存放于“酒池、酒坛、酒罐”中。 但在招股书“与业务相关的主要固定资产及无形资产”一节中,金哥发现,今世缘“固定资产”有不锈钢贮罐、不锈钢酒罐等,却未见一只“陶坛”! 倒是今世缘拟募投的“酿酒机械化及酒质提升技改工程项目”,特别提到需要1吨/只的陶坛5万只。 值得一提的是,这个募投项目的建设期本来为两年,后直接又延期了两年。 也就是说,直到2018年下半年,这新增的5万只陶坛,才交付使用。 这是今世缘有据可查的第一个5万吨陶坛储能。 2019年10月,今世缘启动建设第二个5万吨陶坛酒库。 彼时,上市公司发布的公告显示:“公司现有陶坛储存能力5万吨”,其他为“酒池和不锈钢酒罐”储存。 同时公告说:本次5万吨陶坛酒库项目建成后,公司陶坛储存能力将“达到10万吨”。 白纸黑字,侧面验证了一个事实:上市之前,今世缘的陶坛储能,基本可以忽略不计! 两年后,即2021年10月,第二个5万吨陶坛酒库正式启用。 对此,有文章如是评论:这标志着“十三五”期间(2016-2020年)今世缘公司投建的10万吨优质酒陶坛贮存基地技改项目“全面投产”。 回到开头的问题:2022年之前的今世缘,到底有多少陶坛储能? 答案已经揭晓:10万吨。 那么,到2026年底,今世缘的陶坛储能就是10+21=31万吨。 这里的“21”,就是金哥之前提醒各位注意,即上市公司公告将要新增的“21万吨陶坛”。 这是一道简单的加法题。不知道顾祥悦的“50万吨”,又从何而来? 三、你说神奇不神奇?

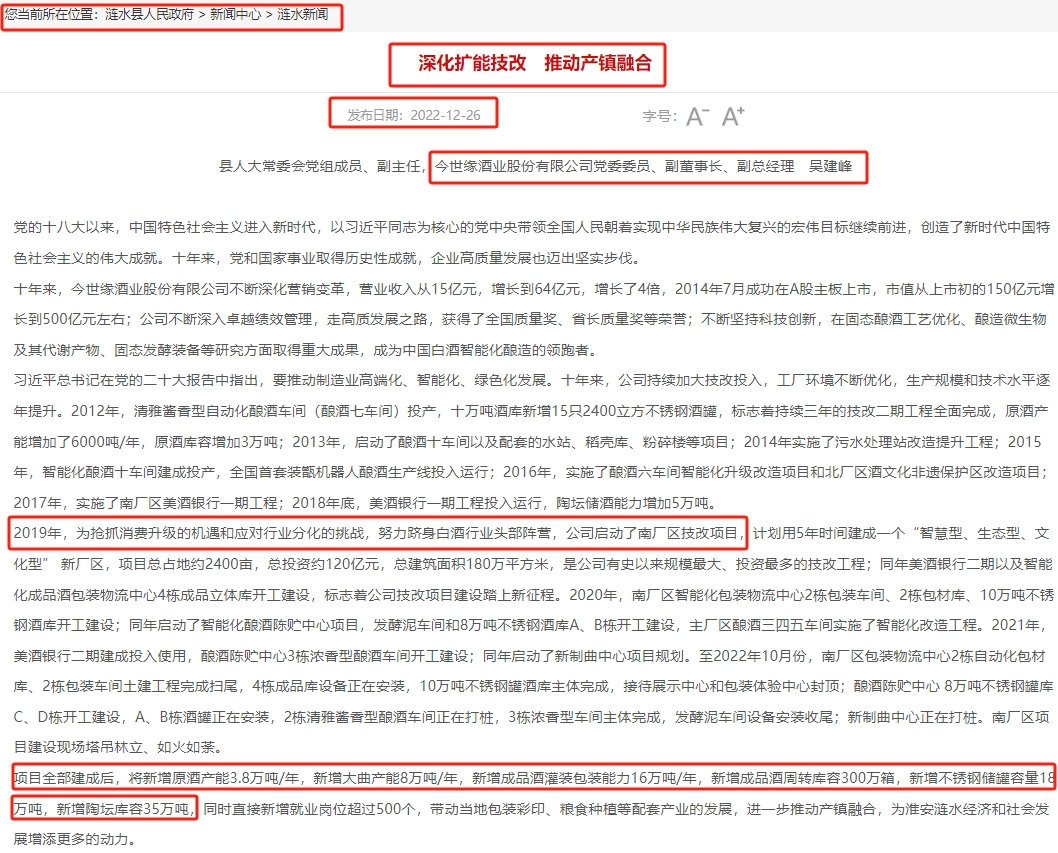

让人摸不着头脑的,远不止于此。 同样在说新增的陶坛库容,不同的文章在同一年也有着不同的说法。 2022年12月,今世缘副总经理吴建峰发表署名文章《深化扩能技改 推动产镇融合》。 该文认为:今世缘南厂区技改项目全部建成后,将“新增陶坛库容35万吨”。

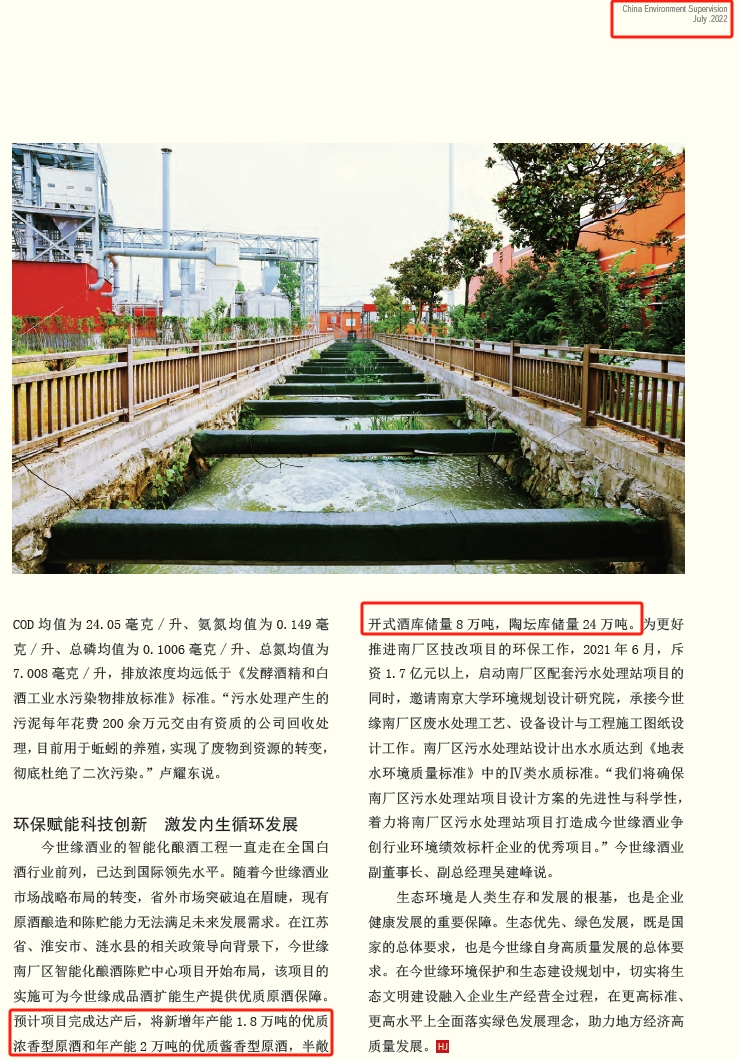

金哥很好奇:这“35”是在什么基础上“新增”的呢? 如果认可其中的10万吨是2022年之前的,那么到2026年真正“新增”的就是25万吨。 这意味着,一年不到,今世缘就比上市公司公告的,多出了4万吨陶坛储能! 但在2022年7月的《中国环境监察》杂志上,《今世缘:践行绿色发展理念争创绿色工厂》一文描绘了另一番景象—— “智能化酿酒陈贮中心项目”完成达产后,将新增“陶坛库储量24万吨”。

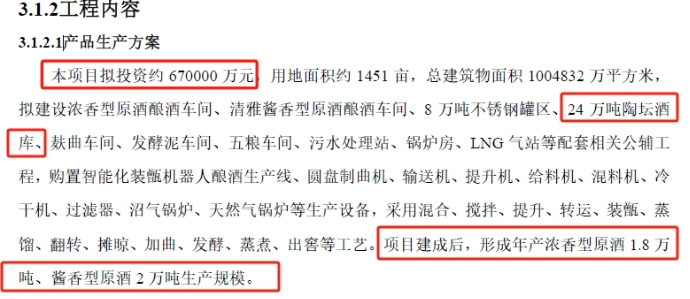

金哥注意到,虽然今世缘高管口中的陶坛储能“五花八门”,但环保系统的口径,却“出奇一致”。 2023年9月,受理公示的今世缘“智能化酿酒陈贮中心项目”环境影响评价文件,写的也是预计新增“24万吨”。

同时,该环评文件还透露,项目拟投资约67亿元。 你要知道,今世缘之前发布的上市公司公告,“智能化酿酒陈贮中心项目”可是预计总投资约90.8亿元。 两相比较,如今整整少了23.8亿元,但“多出了”3万吨陶坛储能。 项目还是那个项目,你说神奇不神奇? 在此背后,让你目瞪口呆的“凌乱”,还在继续。 这是2023年11月29日地方官媒的报道,赫然写的是:今世缘计划五年内建成“白酒行业规模最大的陶坛酒库”。

这简直就是“宇宙超级无敌”。或许,茅台也只能拱手为敬了。 四、同样的逻辑

“今世缘要有更好的未来,就必须积极参与头部竞争。” 这是今世缘上任掌门人周素明在2019年时讲的话。 那一年,全国“酱酒热”进入爆发期。 好巧不巧,今世缘推出了一款叫“国缘V9”的产品,号称是“新一代酱香标准制定者”,建议零售价2299元/瓶。 早先,今世缘主要从事浓香型白酒的生产、加工和销售。 而国缘V9,据金哥了解,事实上早在2011年就在北京开过“面世”大会。 当时也号称是今世缘的“高端品”,只是,没有像今天一样强调它是“清雅酱香”酒。 殊不知,800元以上是酱酒产品的高毛利区。没有极强的品牌背书,还要改变消费者对高端传统酱香的认知,“国缘V9”的运营难度可想而知。 但为了参与“头部竞争”,酒圈正在玩的,今世缘也要玩;头部阵营有的,今世缘变着法儿也要有。 今世缘对陶坛的“执念”,是基于同样的逻辑。 用陶坛贮酒,是优质酒的主要选择。而陶坛储能多,某种意义上,代表着“好酒多”。 在今世缘高层看来,它更是公司参与“中高端白酒”竞争的重要筹码。 但搞笑的是,今世缘的陶坛储能未来到底是多少,都没能说清楚。结果,各种似是而非。 另外,这些陶坛储能“适配”公司的品牌、产能尤其销售吗? 没有与之相应的运营水平、品牌影响力、产业环境等多个维度的耦合,它会不会变成一种“负担”? 上市九年来,今世缘一直没能摘掉区域酒企的形象帽子,“存在依赖单一市场的风险”。 如果江苏市场对白酒的需求量下降,或公司在江苏白酒市场份额下降且公司不能有效拓展其他市场,这势必会影响到上游产能、储能的运转。 在白酒行业“强者恒强”的马太效应下,最终,巨大的投资沉淀在了成本端,这不是不可能发生。 在上一轮的扩增竞赛中,就有酒企折戟于此。 弘一法师说得好:执念太深,就变成了心魔。不是毁掉自己,就是毁掉他人。 责任编辑:刘晓燕 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享